2016年回顾

国际市场

经济增长趋缓,运需总体回升

国际货币基金组织(IMF)1月份发布的《全球经济展望》显示,去年全球经济增长率预计为3.1%,较2015年增速回落0.1个百分点,但较年初预测值下跌0.3个百分点。

由于国际经贸形势复杂多变,波及集运市场,各主要航向的运输需求波动难测。据克拉克森去年12月预测,去年全球集装箱运输量增速约为3.2%,虽较2015年增速回升1个百分点,但较年初预测增速仍下跌0.8个百分点。其中,远东—欧洲往返航线运输需求预计为2210万TEU,同比上升1.4%;泛太平洋航线运输需求预计为2380万TEU,同比上升3.9%;亚洲区域内集装箱运输需求预计为5200万TEU,同比上升5.4%。

运力增速放缓,闲置运力波动

全球运力增速放缓,但船舶大型化趋势依旧。据克拉克森统计,截至12月初,全球全集装箱船运力规模首次突破2000万TEU,总运力较年初增长1.3%,但增速较2015年同期回落6.8个百分点。从大型船舶运力占比来看,8000TEU及以上型船占全集装箱船总运力规模比重为45.1%,较年初上升3.3个百分点。

去年闲置运力规模总体处于高位。上半年,班轮公司为改善供需关系,维护运价水平,对航线运力进行较大力度的控制,市场闲置运力规模远高于2015年同期。自三季度末开始,受韩进海运宣布破产保护的影响,市场开始增加运力需求以填补韩进海运退出留下的市场空缺,闲置运力规模未出现大幅上升,而是小幅回落。截至11月底,闲置运力占总运力比重小幅回落至7.4%,同比下跌6.6个百分点(见图1)。

租船需求低迷,租金低位运行

集装箱船租赁需求长期低迷,船舶租金水平低位运行。一方面,受去年年初以来市场供过于求基本面影响,行情持续低迷,市场对于集装箱船租赁需求减少;另一方面,班轮公司为增强竞争力,船舶大型化趋势进一步挤压小型船舶生存空间,市场对于运营经济性较差的小型船舶需求持续走低。受此影响,年内各船型集装箱船租金水平一路低位下探。

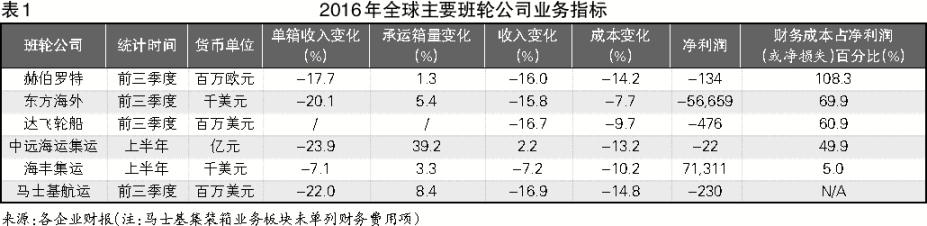

经营收入萎缩,成本影响显现

从多家上市班轮公司公布的2016年业务数据来看,承运箱量大多出现不同幅度增长(见表1)。由于市场行情在一季度内快速滑坡,并在二季度低位震荡,班轮公司无论是总收入还是单箱收入均出现明显下降,多家企业单箱收入跌幅超20%。通过观察各企业财报数据,可以发现随着船舶大型化的持续以及行情低迷带来的现金流损失,班轮公司在资金成本方面的压力不断增加,或成为班轮公司未来业务竞争力的关键影响因素之一。

国内市场

外贸承受重压,港口吞吐趋稳

去年,受全球经济增势疲软影响,中国外贸形势较为严峻。海关统计数据显示,去年,中国外贸进出口总值约为36849.3亿美元,同比下降6.8%。其中,出口20974.4亿美元,下降7.7%;进口15874.8亿美元,下降5.5%。

年初,全球集运市场需求低迷,港口吞吐量增速一度接近冰点。此后,随着国家促进外贸回稳向好政策措施效果的逐步显现,对外贸易经过一季度的下跌后于二季度企稳,并在三四季度上升,带动运输需求回暖,港口吞吐量增速缓步回升。交通运输部统计数据显示,前11月,全国规模以上主要港口完成集装箱吞吐量近2.0亿TEU,同比增长3.9%,增速较2015年同期放缓0.3个百分点,其中沿海港口集装箱吞吐量近1.8亿TEU,同比增长3.6%,增速与2015年同期基本持平。

交通运输部统计数据显示,前11月,前十大内支线港口内支线吞吐量合计为1491.2万TEU,同比上升6.8%,增速较2015年同期加快1.5个百分点;内贸集运市场在内需政策带动下继续小幅上升,主要港口内贸集装箱吞吐量为5537.1万TEU,同比上升5.1%,增速较2015年同期加快1.4个百分点。

运需先抑后扬,运价探底回升

去年,中国出口集运市场总体呈探底回升走势。年初,受市场运力供给过剩较为严重的影响,多条航线刷新2015年创下的运价新低。直至4月初市场才迎来年内的首次大规模运价上涨,市场运价获得一定程度的提振。三季度末韩进海运突然宣布破产保护,且由于韩进海运在主干航线上占有较大的份额和影响力,该企业的破产保护对市场秩序造成较大冲击的同时也在一定程度上改善了供需格局,市场运价借年底运输高峰缓步走高。12月30日,上海航运交易所发布的中国出口集装箱运价指数为811.1点,同比上升12.2%,全年中国出口集装箱运价指数平均值为710.7点,同比下跌18.5%;上海出口集装箱运价指数(SCFI)为951.66点,同比上升13.7%,全年上海出口集装箱运价指数平均值为650.1点,同比下跌10.2%(见图2、图3)。

分航线看,多条航线市场运价在一季度触底后呈震荡上行走势。而船舶的大型化、国际油价在低位温和波动、联盟运营强化等因素,在帮助班轮公司降低经营成本的同时,也限制了运价的反弹力度。

欧地航线:运输需求总体不振,市场运价探底回升。一季度,班轮公司采取较大力度的运力控制措施,运力下降明显,但由于市场运输需求不足,仍未能阻止航线供需关系恶化。由于运力过剩严重,市场运价快速回落,并于去年3月18日双双创下SCFI发布以来新低,其中地中海航线市场平均运价不足200美元/TEU。二季度,欧元区各主要经济体经济指标向好,运输需求出现回升,同时班轮公司对运力投入进行持续的控制,航线供需关系好转,市场运价自低位回升。下半年,市场进入传统旺季,运输需求持续上升,即期市场运价一度回升至1200美元/TEU附近,但由于市场运力基数较大,运价上行阻力较大,涨后运价未能企稳。12月30日,上海航运交易所发布的中国出口至欧洲、地中海航线运价指数分别为1023.4点、1071.0点,同比分别上升22.4%、43.0%。运价指数年平均值分别为809.8点、811.7点,同比分别下跌18.5%、18.7%(见图4)。

北美航线:市场运价探底回升。年初,春节前运输高峰行情对于运价的提振效果减弱,即期市场运价于节前仅有一次小幅回升。节后,市场运输需求迟迟未能恢复,淡季时间较往年有所延长,美西航线船舶舱位利用率不足80%,美东航线也仅在85%左右。三季度,随着市场进入传统运输旺季,货量表现出现起色,班轮公司于7月初执行的运价上涨计划获得成功并基本企稳。SCFI显示,上海出口至美西、美东基本港运价价差最接近时不足450美元/FEU。12月30日,中国出口至美西、美东航线运价指数分别为749.7点、859.8点,同比分别上升0.5%、0.6%;全年运价指数平均值分别为674.0点、836.9点,同比分别下跌25.1%、28.3%(见图5)。

澳新航线:大宗商品价格持续低位徘徊影响澳大利亚经济复苏进程,当地消费需求疲软拖累运输需求提升,运力过剩长期施压运价。年初,市场运价在传统春节前运输高峰小幅回升后即步入下行通道。三季度末,随着大宗商品价格的回升,澳大利亚经济基本面出现改善迹象,促进市场运输需求回暖。四季度,市场进入传统圣诞节前运输高峰,航线供需关系进一步改善,班轮公司逐步提高各自的订舱价格,市场运价稳步走高。经过轮番上涨,澳新航线运价回升至近1000美元/TEU水平,并于12月30日达到逾三年以来高点,至982美元/TEU。12月30日,中国出口至澳新航线运价指数为696.90点,同比上升11.5%;运价指数年平均值为630.1点,同比下跌7.8%(见图6)。

南美航线:航线格局变化带来市场转机,市场运价探底冲高。一季度,传统的春节出货高峰期,航线船舶平均舱位利用率不足70%,而在节后淡季更是跌至50%以下。班轮公司为维护各自客户而竞相降价,市场运价快速下探。2月19日,SCFI南美航线运价指数跌至100美元/TEU以下,创发布以来新低。二季度,随着部分班轮公司退出航线运营,航线供需关系出现改善,班轮公司乘势进行连番推涨。进入三季度,里约奥运会对于运输需求的提振效果有所显现,市场运价在前期上涨的基础上进一步攀高,并于9月初创下当时的SCFI南美航线运价指数新高。随着里约奥运会的结束,运输需求快速回落,市场行情转淡,即期市场运价同步下滑。四季度初,受当时市场上占有显著份额的韩进海运宣布破产保护影响,以及在中国国庆长假前运输高峰的带动下,航线基本面恶化趋势得到遏制,上海港船舶平均舱位利用率回升至90%以上。班轮公司在四季度内进行多轮运价上涨,虽然迫于市场需求不足,涨后运价大多未能企稳,但即期市场运价仍于11月11日再次创下SCFI新高至2908美元/TEU。12月30日,中国出口至南美航线运价指数为652.9点,同比上升125.2%;运价指数年平均值为612.7点,同比上升14.9%(见图7)。

2017年展望

国际市场

经济保持增长,干线需求上升

今年,世界经济有望继续保持增长态势,但总体仍处于金融危机后的深度调整期,经济增长前景将面临更多挑战,新兴市场和发展中国家将继续成为拉动世界经济增长的主要引擎。IMF预计,今年国际贸易将增长3.8%,增速较去年加快1.9个百分点。

世界经济与国际贸易的增速加快将推动全球集运需求增幅继续扩大,克拉克森预测今年全球集运需求增长4.0%,增速较去年加快0.8个百分点,德鲁里预测今年全球集运需求增长2.4%,增速较去年加快1.1个百分点。考虑到世界经济的复苏基础依然薄弱,运输需求大幅回升的可能性不大,预计今年全球集运需求增速在3%左右。

船队规模提升,大船占比扩大

据克拉克森统计的订单情况,今年全球新船交付量约为168.6万TEU。如果这些运力全部如期交付,截至年底全球集装箱船队运力将达2167.0万TEU,同比增长8.4%,增幅较去年扩张7.2个百分点。

虽然船舶拆解量在去年达到峰值后可能回落,但预计今年的拆解量仍将处于历史较高水平;加上运力存量过剩产生的推迟交付现象,预计今年世界集装箱船队规模实际增长速度将继续小于计划交付量。据克拉克森预测,如果考虑船舶拆解量和推迟交付,今年全球船队运力为2069.9万TEU,同比增长3.6%,其中12000~14999TEU型船和15000TEU以上型船运力约占总体运力比重的23.1%,同比扩大3.4个百分点(见表2)。

供求失衡难改,主攻运力调配

今年,尽管国际集运需求增速提升,但受同期新船交付量大幅增长影响,加上去年过剩运力的存量较大,预计总体市场供需失衡的局面可能难有根本改善。据克拉克森统计,今年太平洋航线、亚欧航线、大西洋航线运输需求将同比分别增长2.9%、3.2%、2.9%,均未超过运力规模增长速度,其中亚欧、太平洋航线需求增速更是远小于适航的8000TEU以上型船运力增速,全球集运市场总体运力供求失衡的局面可能较为严峻。

鉴于今年全球集运市场基本面对运价回升的支撑力度不大,班轮公司可能进一步采取并购整合、加强联盟等方式,加大在协调运力、共享船舶和航线网点等方面的力度,以此降低航线经营成本,并为行情回升创造市场基础。

企业加速重组,市场结构集中

今年,在国际集运市场总体运力供大于求、各大班轮公司竞争日趋激烈的背景下,班轮运输业的兼并潮可能愈演愈烈。

目前的市场集中度CR4为47.2%,CR8为62.3%,如果上述并购全部发生,CR4将升至50.1%,CR8将升至71.4%。市场集中度由低集中寡占型区间上升至中(高)集中寡占型区间,这将在一定程度上改变未来整体集运市场结构,进而在中长期降低市场上价格竞争的激烈程度。

国内市场

不定因素增强,外贸面临困境

今年,世界经济复苏的不确定性增强,中国外贸仍将面临诸多不利因素。商务部外贸形势去年秋季报告显示,随着外贸稳增长调结构相关政策持续落地生效,进出口企业转型升级进程加快,今年中国外贸占全球市场份额有望保持基本稳定,货物进出口大国地位继续得以巩固,质量效益继续提升,贸易结构继续优化。

今年,中国港口集装箱吞吐量,采用生成系数法进行预测,综合考虑中国外贸进出口结构转型的新常态,以及美元汇率进一步上升的可能性,预计生成系数可能上升至0.59~0.61的水平。综合模型预测结果,今年中国港口集装箱吞吐量或为2.25亿TEU左右,同比增长3.0%~4.0%。

供大于求未改,行情动能不强

预计今年中国出口集运市场供大于求的基本面主基调不会有太大改变,市场行情总体上升的动能不强。集运市场的结构变化及班轮公司由此产生的竞争行为的变化,将是影响未来行情走势的重要因素。

北美航线:美国经济的复苏步伐开始加快,消费和投资表现向好,居民就业水平稳步回升。运力增长将是阻碍北美航线行情上升的另一个主要因素,在今年全球集装箱新船集中交付的情况下,巴拿马运河拓宽后将会为容纳更多新造大船提供空间,加上韩进海运宣布破产保护所产生的局部市场份额真空期,班轮公司可能继续加大对北美航线的运力投入,预计供大于求的状况将会延续,这将对运价的上升产生一定阻力。

欧洲航线:随着欧洲央行“量化宽松”货币政策的效果开始递减,金融危机的后遗症正陆续浮出水面,内部不平衡性和结构性矛盾并未化解、一些国家银行的资产负债表仍未修复、较高的失业率和居民家庭财务开始制约消费需求,而“英国公投”和“意大利公投”等政治事件也将增加复苏的不确定性。运力方面,今年仍是新造大船的集中交付年,加上大型船舶能在降低成本、争夺份额、提升服务等多方面满足班轮公司的需求,该航线上的船型升级趋势将有增无减,供大于求的状况不易发生改变。

日本航线:日本经济继续受到日元升值、人口收缩等不利因素影响,尽管日本政府推出降低利率、延缓消费税、增加政府预算等一系列措施,但收效不明显,预计经济继续呈低增长态势。拖累中国出口至日本航线的运输需求难有较大起色,供需关系也将继续面临失衡压力。但得益于该航线上多家班轮公司的行业自律,总体运价水平基本稳定。

南北航线:今年船舶集中交付所引发的由东西向航线传导至南北向航线的运力连环升级,当地居民消费需求上升所带来的有利因素可能迅速被运力增长所抵消,加之南北航线本身体量不大,其市场行情对运力变化的敏感程度相对更高。因此,班轮公司在各区域间的运力调配将成为影响行情走势的主要因素。

亚洲区域内航线:随着中国“一带一路”战略的不断深入推进,亚洲区域“一体化”进程迅速加快,支撑亚洲区域内航线运输需求保持较快增长势头。但由于亚洲区域内航线准入门槛较低,货量持续增长正吸引越来越多的班轮公司将运力投放于此。加之部分亚洲区域内航线与东西向干线重合,预计受主干航线运力扩张的冲击较大,市场竞争也将更为激烈。 <Y:\TP\2010航运交易公报 logo.eps>